Bài toán nan giải của các ngân hàng số Singapore (kỳ 1): Sự thờ ơ của người dùng

Các ngân hàng số do Grab, Sea, StanChart hậu thuẫn vẫn đang chật vật tìm chỗ đứng, trong khi các đối thủ truyền thống như DBS, UOB, OCBC lại đón nhận lợi nhuận bùng nổ.

Ba ngân hàng số của Singapore đang gặp khó khăn trong việc tạo ra lợi nhuận, khoảng ba năm sau khi ra mắt – Ảnh: Nikkei chụp màn hình từ trang web của Trust Bank Singapore và AP.

|

Rào cản lớn từ sự thờ ơ của người người tiêu dùng

Dù các ngân hàng số được những gã khổng lồ công nghệ như Grab và Sea hậu thuẫn mang đến nhiều lựa chọn hơn cho người tiêu dùng tại Singapore, cô Eugina Sim vẫn quyết định gắn bó với ngân hàng truyền thống của mình.

“Tôi không thấy lý do gì phải chuyển tài khoản của mình”, nhà tư vấn quan hệ công chúng 27 tuổi chia sẻ. “Những người xung quanh tôi, như bạn bè đồng trang lứa… tôi cũng chưa thấy ai sử dụng bất kỳ ngân hàng số nào trong ba ngân hàng đó cả”.

Sự thờ ơ này đang tạo ra một rào cản lớn cho các ngân hàng số, vốn chỉ mới xuất hiện tại trung tâm tài chính Đông Nam Á sau đợt tự do hóa lĩnh vực ngân hàng. Năm 2020, Cơ quan Tiền tệ Singapore đã cấp giấy phép cho phép các tổ chức phi ngân hàng vận hành dịch vụ tài chính tại quốc đảo này mà không cần chi nhánh vật lý. Tuy nhiên, các đơn vị này vẫn chưa thể kinh doanh có lãi, trong bối cảnh áp lực mở rộng và tăng trưởng ngày càng gia tăng trên một thị trường cạnh tranh khốc liệt.

Theo báo cáo tài chính mới nhất, bộ ba ngân hàng số GXS Bank, MariBank và Trust Bank lỗ tổng cộng 358.75 triệu đô la Singapore (tương đương 278.1 triệu USD) cho năm tài chính 2024, chỉ sau hai đến ba năm ra mắt.

Trái ngược hoàn toàn, ba định chế tài chính truyền thống lớn nhất Singapore là DBS Group Holdings, Oversea-Chinese Banking Corp. (OCBC) và United Overseas Bank (UOB) công bố tổng lợi nhuận ròng 25 tỷ đô la Singapore trong năm 2024, cho thấy một khoảng cách khổng lồ giữa các đơn vị lâu đời và những nền tảng công nghệ tài chính mới nổi. Và dù lãi suất giảm gây áp lực lên lợi nhuận trong năm nay, các ngân hàng truyền thống này vẫn duy trì được kết quả kinh doanh tích cực.

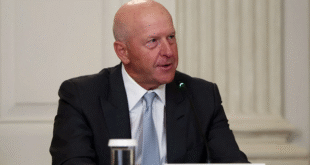

CEO GXS, bà Pei-Si Lai, cho biết mục tiêu của bà là “trao quyền cho các cộng đồng mà chúng tôi phục vụ” – Ảnh: Dylan Loh

|

“Số lượng khách hàng có thể giành được là có hạn, và các ngân hàng truyền thống đang nhanh chóng bắt kịp các tính năng kỹ thuật số”, ông Jan Ondrus, giáo sư hệ thống thông tin tại Trường Kinh doanh ESSEC châu Á-Thái Bình Dương, nhận định với Nikkei. “Hầu hết mọi người có thể mở tài khoản để hưởng khuyến mãi, nhưng việc thuyết phục họ chuyển tài khoản lương từ DBS sang một ngân hàng số mới 2 năm tuổi là cực kỳ khó khăn”.

Cạnh tranh bằng lãi suất tiền gửi có dễ?

Các ngân hàng số tại Singapore đã quảng bá mức lãi suất tiền gửi hấp dẫn hơn so với các sản phẩm tiết kiệm cơ bản của ngân hàng truyền thống. Tuy nhiên, khi môi trường lãi suất giảm dần từ mức đỉnh của vài năm qua, việc duy trì các chương trình khuyến mãi như vậy trở nên khó khăn hơn. Hầu hết ngân hàng đều đã cắt giảm lãi suất tiền gửi.

“Lợi nhuận vẫn là một thách thức đối với các ngân hàng số này vì họ đưa ra mức lãi suất tiền gửi cao hơn so với các đối thủ lớn hơn, truyền thống”, ông Eugene Tarzimanov – Phó Chủ tịch cấp cao tại Moody’s Ratings chia sẻ. “Đồng thời, chi phí hoạt động của họ còn cao do các nỗ lực mở rộng quy mô đang diễn ra, trong khi khối lượng cho vay vẫn còn thấp, hạn chế thu nhập lãi thuần và thu nhập từ phí”.

Thêm vào đó, các đối thủ truyền thống đã đầu tư mạnh mẽ để số hóa dịch vụ, thách thức các ngân hàng ảo ngay trên sân nhà của họ. Vào năm 2021, một năm sau khi giấy phép cho các ngân hàng số được cấp, DBS tuyên bố sẽ đầu tư 300 triệu đô la Singapore trong năm tiếp theo để nâng cấp cơ sở hạ tầng công nghệ và các giải pháp tài chính, tương đương mức tăng 14% so với cùng kỳ năm trước. OCBC và UOB cũng đang đẩy mạnh các khoản đầu tư vào công nghệ.

Đối mặt với sự cạnh tranh gay gắt, lãnh đạo của GXS, MariBank và Trust chia sẻ rằng kế hoạch phát triển dịch vụ tài chính của họ vẫn đang được tiến hành với mục tiêu cuối cùng là tạo ra lợi nhuận. Tuy nhiên, chỉ có GXS sẵn lòng đưa ra dự báo về thời điểm dự kiến sẽ hòa vốn.

Ngân hàng số là để lấp những khoảng trống của các định chế tài chính truyền thống

Kế hoạch của các ngân hàng số là xác định và lấp đầy những khoảng trống trên thị trường mà các định chế tài chính hiện tại chưa phục vụ tốt. Các đơn vị này cũng đang thử nghiệm các sản phẩm đầu tư và nhắm đến các thị trường khác ở Đông Nam Á để mở rộng phạm vi hoạt động.

“Chúng tôi tin rằng mình có thể trở thành ngân hàng số hàng đầu ở Đông Nam Á”, CEO GXS Pei-Si Lai nói với Nikkei. “Chúng tôi muốn làm những công việc có ý nghĩa, trao quyền cho các cộng đồng mà chúng tôi phục vụ”.

|

Các ngân hàng số của Singapore chật vật để hòa vốn

Triệu đô la Singapore

* Dữ liệu của GXS bao gồm hoạt động tại Singapore và Malaysia từ năm 2023 – Nguồn: Báo cáo tài chính của các công ty

|

GXS là một liên doanh giữa công ty công nghệ Grab (nắm giữ 60% cổ phần) và nhà mạng di động Singapore Telecommunications (sở hữu 40% còn lại). Ngân hàng này đã ra mắt tại thị trường quê nhà Singapore vào năm 2022 và mở một đơn vị tại Malaysia vào cuối năm 2023.

Trong khi đó, tại Indonesia, Grab và Singtel cũng nắm giữ cổ phần thiểu số tại ngân hàng nội địa Superbank. Đầu năm nay, Superbank đã trở thành công ty liên kết của GXS, đơn vị đã hỗ trợ xây dựng cơ sở hạ tầng cho họ.

Ở cấp độ tập đoàn, báo cáo tài chính cho thấy khoản lỗ của ngân hàng số này, bao gồm cả hoạt động tại Malaysia từ năm 2023, đã tăng lên 214.3 triệu đô la Singapore trong năm tài chính 2024, từ mức 208.2 triệu đô la Singapore một năm trước đó. Bà Lai kỳ vọng doanh nghiệp với gần 1 ngàn nhân viên trên toàn khu vực sẽ hòa vốn vào quý 4/2026 và có lãi vào năm 2027.

Quốc An (Theo Asia Nikkei)

Vietstock.vn