5 cơn địa chấn trên thị trường toàn cầu trong năm 2025

Giới đầu tư trên toàn cầu vừa trải qua thêm một năm ấn tượng khi thị trường chứng khoán tại Mỹ, châu Âu, Ấn Độ và Nhật Bản dự kiến kết thúc năm 2025 ở mức đỉnh hoặc gần đỉnh mọi thời đại. Nhiều thị trường đang sắp khép lại năm thứ ba liên tiếp với mức tăng trưởng hai chữ số, một thành tích đáng kinh ngạc.

Thành công này một phần phản ánh sự lạc quan ngày càng tăng của nhà đầu tư về tiềm năng sinh lời từ trí tuệ nhân tạo (AI). Tuy nhiên, tinh thần đầu cơ cũng đã lan tràn rộng khắp. Các công ty thị trường mới nổi châu Á chưa bao giờ được vay với mức phí bảo hiểm rủi ro thấp đến vậy, còn các doanh nghiệp Mỹ có xếp hạng tín nhiệm cao cũng chưa từng được vay với lãi suất thấp như vậy kể từ những năm 1990.

Tuy nhiên, những con số ấn tượng này che giấu một thực tế: Đây là năm đầy biến động đối với các nhà đầu tư. Tháng 4 chứng kiến hệ thống tài chính toàn cầu lung lay trên bờ vực khủng hoảng sau khi thuế quan “Ngày Giải phóng” của Donald Trump đe dọa làm đảo lộn thương mại thế giới. Trong suốt năm này, nhiều xu hướng đầu tư lâu dài đã bị phá vỡ hoặc đảo ngược hoàn toàn.

1. Niềm tin vào “Chú Sam” lung lay

Đầu tháng 4/2025 đánh dấu một thời khắc lịch sử khi Mỹ – nền kinh tế lớn nhất thế giới – tạm thời giao dịch như một thị trường mới nổi dễ bị tổn thương. Khi ông Trump công bố các mức thuế quan “cao ngất ngưởng và có phần vô lý” đối với phần còn lại của thế giới, phản ứng của thị trường đã rất dữ dội.

|

Niềm tin lung lay

|

Giá cổ phiếu lao dốc không phanh. Nhà đầu tư bắt đầu lo ngại về sự an toàn của trái phiếu Chính phủ Mỹ – từ lâu được coi là tài sản an toàn nhất thế giới – và đồng loạt bán tháo. Điều nghịch lý xảy ra: Khi giá trái phiếu giảm khiến lợi suất tăng (về lý thuyết sẽ hỗ trợ đồng USD), các nhà giao dịch hoảng sợ thi nhau “tháo chạy” khỏi đồng bạc xanh.

Tình hình chỉ ổn định khi ông Trump nhanh chóng “lùi bước”, hoãn phần lớn các mức thuế quan gây tranh cãi. Nhà đầu tư nhận ra rằng Nhà Trắng không hoàn toàn “bất chấp” như lo sợ, và thị trường vẫn có thể tạo áp lực buộc chính sách phải điều chỉnh. Trái phiếu kho bạc và đồng USD dần ổn định, thị trường chứng khoán Mỹ tiếp tục hành trình tăng trưởng.

Tuy nhiên, vết thương trong niềm tin vào “Chú Sam” vẫn chưa lành. Đồng USD hầu như không thể hồi phục hoàn toàn từ đợt lao dốc, và các nhà đầu tư nước ngoài giờ đây thận trọng hơn nhiều khi đầu tư vào tài sản Mỹ. Quan trọng hơn, trong cuộc khủng hoảng tiếp theo, họ chứng kiến trái phiếu Chính phủ Mỹ không còn là tài sản an toàn nhất trên thế giới, dù chỉ trong thời gian ngắn.

2. Kẻ tụt hậu vươn lên làm người dẫn đầu

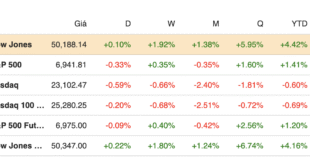

Thị trường cổ phiếu Mỹ bước vào năm 2025 với vị thế “được ngưỡng mộ” của thế giới. Sau hai năm tăng trưởng ấn tượng 26% (2023) và 23% (2024), vượt xa mức tăng khiêm tốn 14% và 2% của các thị trường phát triển khác, Phố Wall dường như không thể bị đánh bại. Năm nay đã chấm dứt chuỗi thống trị đó một cách bất ngờ, bất chấp vị trí trung tâm của Mỹ trong cuộc cách mạng AI.

|

Diễn biến các chỉ số toàn cầu

|

Đồng USD suy yếu giải thích một phần cho sự thay đổi này, nhưng đó không phải là toàn bộ câu chuyện. Các thị trường chứng khoán châu Âu đã bùng nổ, được thúc đẩy bởi kế hoạch kích thích kinh tế của Đức và làn sóng tăng chi tiêu quốc phòng lan rộng khắp lục địa.

Điều đáng chú ý hơn, một cuộc đảo ngược lịch sử đã diễn ra trong nội bộ châu Âu: Các thị trường chứng khoán ở những nước “ngoại vi” trước đây – từng là tâm điểm khủng hoảng nợ – nay lại vượt trội so với các nước ở trung tâm. Những ngôi sao sáng nhất năm 2025 bao gồm Hy Lạp, Ý, Tây Ban Nha và Ba Lan. Đặc biệt, các ngân hàng từng gặp khó khăn nặng nề đã có thành tích xuất sắc.

Không chỉ dừng lại ở châu Âu, lần đầu tiên sau nhiều năm, cổ phiếu thị trường mới nổi đã vượt trội thị trường phát triển: Chỉ số MSCI thị trường mới nổi tăng 27%, trong khi MSCI thị trường phát triển chỉ tăng 19%. Chỉ số KOSPI của Hàn Quốc tăng vọt ấn tượng gần 70%.

Mặc dù thị trường chứng khoán Mỹ vẫn thu hút nhiều sự chú ý nhất từ giới truyền thông, nhưng năm 2025 đã chứng minh “màn trình diễn thực sự” lại diễn ra ở những nơi khác hoàn toàn.

3. Nghịch lý chính sách tiền tệ: Lãi suất giảm, chi phí vay tăng

Năm 2025 chứng kiến làn sóng nới lỏng chính sách tiền tệ đồng loạt từ các ngân hàng trung ương lớn trên thế giới. Fed và Ngân hàng Trung ương Anh (BOE) đã cắt giảm lãi suất ba lần. Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Trung ương Canada (BOC) thậm chí còn “quyết liệt” hơn với 4 lần cắt giảm.

Ngoại lệ duy nhất là Ngân hàng Trung ương Nhật Bản (BOJ), đi ngược dòng với hai lần tăng lãi suất từ mức siêu thấp 0.25% – một động thái táo bạo sau nhiều năm duy trì chính sách tiền tệ cực kỳ lỏng lẻo.

Tuy nhiên, một nghịch lý kỳ lạ đã xuất hiện: Trong khi các ngân hàng trung ương cắt giảm lãi suất chính sách, lợi suất trái phiếu dài hạn – yếu tố thực sự quyết định chi phí vay cho thế chấp, Chính phủ và doanh nghiệp – lại giảm rất ít hoặc thậm chí tăng.

Lợi suất trái phiếu Chính phủ 10 năm của Mỹ chỉ giảm 0.4%. Trái phiếu Chính phủ Anh giảm dưới 0.1%. Đức thậm chí chứng kiến chi phí vay 10 năm tăng 0.5 điểm phần trăm lên 2.9%. Lợi suất trái phiếu Nhật Bản tăng lên 2% – cao nhất kể từ 1999.

Hiện tượng này được các chuyên gia gọi là “debasement trade” (các giao dịch thời tiền mất giá). Nhà đầu tư lo ngại rằng các nhà hoạch định chính sách đã cắt giảm lãi suất quá sớm trong khi các Chính phủ vay vượt quá khả năng bền vững. Cả hai yếu tố này đều làm tăng nguy cơ lạm phát bùng phát trở lại, xói mòn giá trị thực của tiền tệ và nợ Chính phủ.

Do đó, các chủ trái phiếu đang đòi hỏi lợi suất dài hạn cao hơn như một khoản “bù đắp bảo hiểm”. Nếu lạm phát thực sự tăng tốc trong năm tới, các chiến lược giao dịch dựa trên sự mất giá của tiền tệ có thể trở thành xu hướng thống trị thị trường.

4. Bitcoin: Giấc mơ “vàng kỹ thuật số” tan vỡ

Gần đây, Bitcoin vẫn được nhiều người coi là một dạng “debasement trade” lý tưởng. Với nguồn cung bị giới hạn và hoàn toàn nằm ngoài tầm kiểm soát của các ngân hàng trung ương, Bitcoin không thể bị “mất giá” như các loại tiền tệ pháp định truyền thống. Những đặc điểm này đã nuôi dưỡng hy vọng rằng Bitcoin có thể trở thành “vàng kỹ thuật số”, cung cấp khả năng phòng ngừa lạm phát và “sự phung phí” của Chính phủ.

Thực tế năm 2025 đã phá tan giấc mơ đó một cách tàn nhẫn. Các nhà đầu tư rõ ràng ưa thích “hàng thật” hơn nhiều. Kể từ đầu năm, giá vàng đã tăng vọt hơn 60% – một mức tăng ngoạn mục. Ngược lại, Bitcoin lại giảm 7% và phải chịu đựng một đợt lao dốc “kinh hoàng” hơn 30% từ đỉnh xuống đáy trong tháng 10-11.

Thay vì tìm kiếm các “phiên bản kỹ thuật số” của kim loại quý, nhà đầu tư đã quay trở lại với những lựa chọn truyền thống và đáng tin cậy hơn. Đáng chú ý, bạc thậm chí còn hoạt động xuất sắc hơn cả vàng, tăng gấp đôi giá trị trong năm – một thành tích đáng kinh ngạc.

Vậy Bitcoin thực chất là gì nếu không phải “vàng kỹ thuật số”? Nó thường được coi là thước đo “khẩu vị rủi ro” toàn cầu hoặc mức độ “lạc quan công nghệ” của nhà đầu tư. Thực tế, đợt giảm mạnh của Bitcoin vào cuối năm diễn ra trùng với sự sụt giảm giá cổ phiếu Nvidia và các công ty công nghệ nói chung.

Tuy nhiên, một sự thực phũ phàng là trong suốt năm 2025, các cổ phiếu công nghệ này vẫn vượt trội hơn nhiều so với Bitcoin. Những “tín đồ” trung thành của Bitcoin có thể cần tìm ra một “câu chuyện” thuyết phục hơn nếu không muốn mất thêm nhiều nhà đầu tư nữa.

5. Sự thoái trào của thị trường đầu tư tư nhân

Sau thập kỷ “bùng nổ” trong những năm 2010 với tài sản quản lý tăng vọt chóng mặt, các công ty đầu tư tư nhân giờ đây phải đối mặt với sự chậm lại đáng báo động. Theo dữ liệu từ PitchBook, họ chỉ huy động được khoảng 900 tỷ USD vốn mới trong 9 tháng đầu năm 2025. Nếu xu hướng này kéo dài đến cuối năm, đây sẽ là năm suy giảm thứ tư liên tiếp kể từ đỉnh cao năm 2021.

Nguyên nhân chính của tình trạng này nằm ở việc mua bán các công ty tư nhân trở nên khó khăn hơn rất nhiều. Các giao dịch loại này thường dựa rất nhiều vào đòn bẩy tài chính, nhưng chi phí phục vụ nợ hiện tại đã tăng vọt so với năm 2021 khi lãi suất ở mức cực thấp.

Nửa đầu năm 2025 chứng kiến tình trạng bất ổn địa chính trị nghiêm trọng, đặc biệt là những lo ngại về thuế quan và thương mại toàn cầu, khiến nhiều thỏa thuận bị “đóng băng”. Mặc dù tình hình đã bắt đầu “ấm dần”, các công ty thị trường tư nhân buộc phải trì hoãn việc thoái vốn khỏi các công ty trong danh mục, dẫn đến việc trả về ít vốn hơn cho nhà đầu tư. Đã tạo nên một vòng xoáy tiêu cực: Các nhà đầu tư ngày càng dè dặt khi cam kết vốn cho các vòng gọi vốn mới.

Không ngạc nhiên khi các công ty thị trường tư nhân đang tích cực “dân chủ hóa” ngành của họ, thu hút các nhà đầu tư cá nhân bên cạnh các khách hàng tổ chức truyền thống. Tuy nhiên, một câu hỏi quan trọng được đặt ra: Liệu các cá nhân có nên sẵn sàng giao tiền cho những kênh đầu tư mà ngay cả các nhà đầu tư tổ chức chuyên nghiệp cũng đang ngày càng dè dặt?

Năm 2025 đã cho thấy một lần nữa rằng thị trường tài chính luôn đầy bất ngờ và khó lường. Những xu hướng tưởng chừng vững chắc có thể bị đảo lộn bất cứ lúc nào trước các cú sốc chính sách hoặc thay đổi tâm lý thị trường.

Từ cuộc khủng hoảng niềm tin vào nước Mỹ đến sự trỗi dậy của châu Âu, từ nghịch lý chính sách tiền tệ đến sự thất vọng của Bitcoin, năm 2025 sẽ được ghi nhớ như một năm mà nhiều “chân lý” đầu tư lâu nay đã bị thách thức.

Vũ Hạo

Vietstock.vn